当“骂保险”成了“政治正确”,当“阴阳人”

首发:文文大保贝儿

一个能联系上公号主的保险自媒体

大家好,我是文文大保贝儿,你的脚后跟部保险博主。

都闪开,我来阴阳怪气了。

01

上个月的一天晚上,我们一个保险自媒体群里,小伙伴们讨论起了这么一个问题——

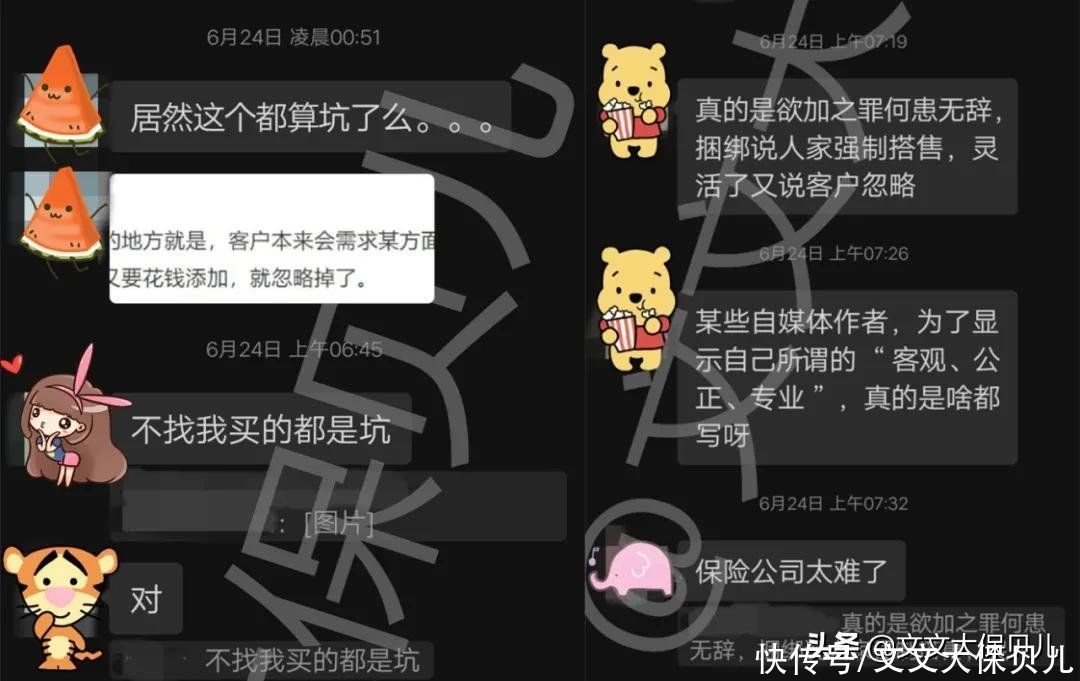

有一个同行写了一篇文章,说一个产品,可选责任有些“太灵活”,说保障责任灵活了不好,客户会觉得增加这些保障要额外花钱,就忽略了,保障就不全面了。

(被其他人写的所谓的保险坑)

这种言论,就真的是离谱。

产品保障责任全面,你说保险公司强制销售附加责任,不把选择权交给客户了,让客户多花了钱买了额外的保障,坑;

产品保障责任灵活,客户可以根据自己的需求和预算进行选择,你说太灵活了客户会忘记选择附加险,坑。

那你说,到底是要不要灵活?

第二天,群里的自媒体大V们开始就这个问题,进行了广泛的讨论。

没错,你在网上看这个的测评,那个的测评,其实这些作者,私下里我们都认识。

有可能关系还不错,也有可能互相看不上。

像这种分布青红皂白,毫无依据就一顿乱“坑”的人,我们都看不上,也看不起。

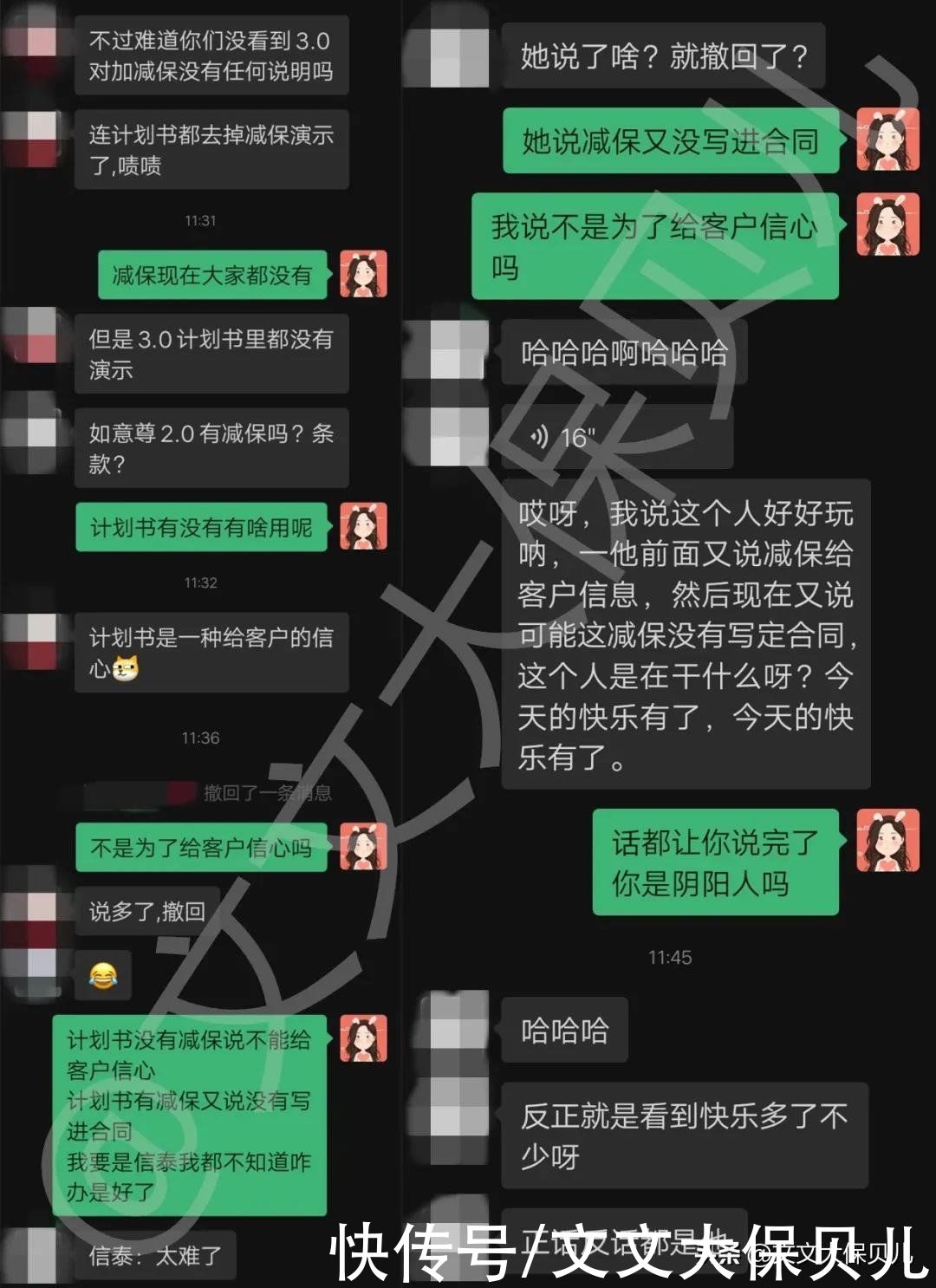

好巧不巧,过了两天,又一个群里,在讨论一款即将上市的增额终身寿产品。

因为监管要求,现在的增额终身寿产品,条款里都是不允许写“减保”的。

但一般来说,保险公司会把“减保”作为一种保全形式,投保人向保险公司申请就可以了。

这一点儿,文文大保贝儿都会在投保之前跟大家说清楚,如果大家对于条款里没有写“减保”这个问题表示介意,可以考虑“分开投保”的形式规避这个问题。

然后就有一个人呢,在群里说,现在保险条款里不写“减保”,给的计划书里也没有“减保”的演示。

我就看不下去了,我说那计划书里有“减保”的演示,实际合同里没有写“减保”,那光演示有什么用呢?

保险产品以合同条款为准,不以演示为准啊。

然后这个人就开始说,计划书有“减保”的演示,是为了给客户信心。

我的小伙伴小胖老师就看不下去了,发了一个有“减保演示”的版本的计划书到群里。

(保险公司会出两版计划书,一版含有减保演示,一版不含)

然后这个人又开始说了,那合同里又没写减保。

她说完这句话我就开始怼她了,我说不是为了给客户信心吗?

她可能也自觉理亏,撤回了那句话。

刚巧,小胖老师没有看到她撤回了什么,又私信问我,这件事小胖老师笑了一天。

正反话让你一人说完了,你到底要保险公司怎么样啊?

02

前几天有朋友问我:

这网上的小视频,怎么全是骂保险的啊?

是的,这就是现在的生态。

不知道什么时候开始,骂保险成立一件“政治正确”的事。

而骂保险的,无论对错,就好像是流量密码一样,只要骂,就有人看。

重疾险,买带身故保障的,不行,说人家保费贵杠杆低;

买不带身故消费型的,还不行,说只有得了重疾才能赔,如果不得重疾就死了,没得赔。

那你说,买重疾险到底是应该带身故保障,还是不带身故保障?

还有买单次赔的重疾险,说人家重疾只能赔一次是坑——那你买多次赔的重疾险不就得了?

上一篇:美末2的政治正确或成行业标杆 FF7重制导演非常认

下一篇:没有了